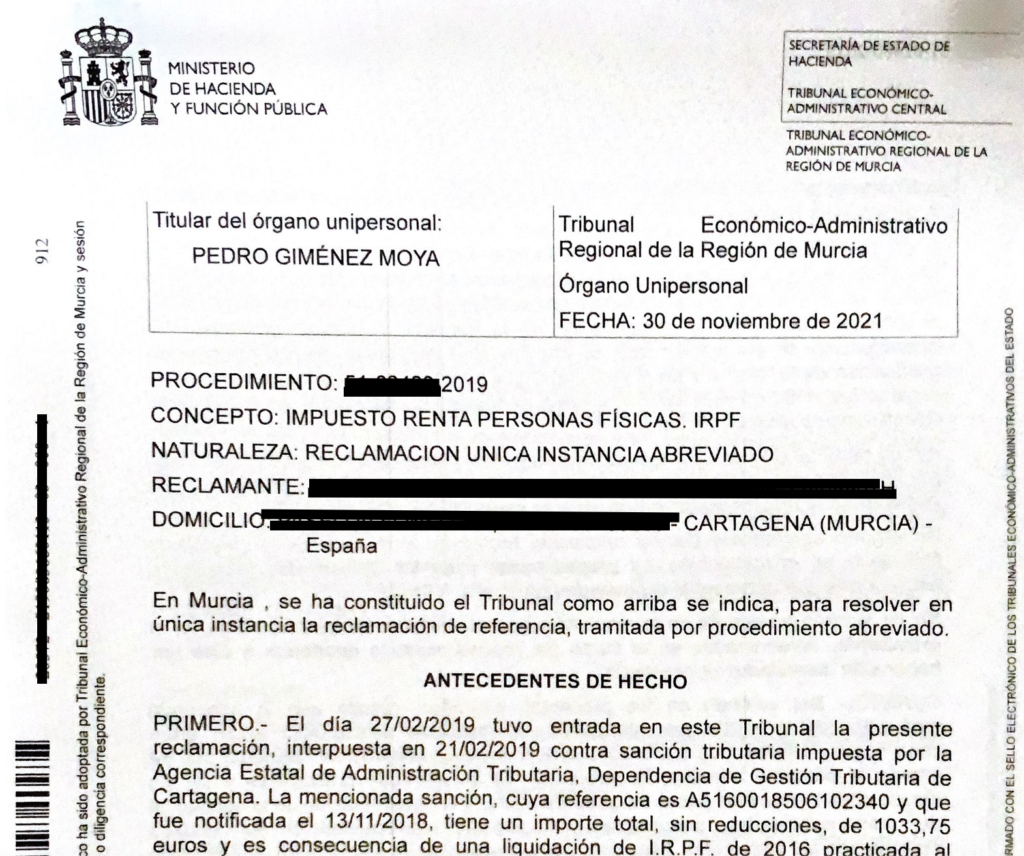

A unas horas de la llegada de la Navidad, y con ello la celebración de momentos especiales entre familia, hemos recibido la noticia de una alegría para un contribuyente, que se vio gravemente perjudicado por la Agencia Tributaria, cuando, como consecuencia de un procedimiento de inspección, resultó sancionado por la declaración de la renta del ejercicio 2016.

Nuestro cliente, militar de carrera, tuvo que dejar el servicio activo, a causa de una Incapacidad Permanente certificada por el Tribunal Médico Militar del Mediterráneo en 1999. Desde esa fecha, y con una discapacidad del 65% reconocida por dicho órgano, venía realizando las declaraciones tributarias de la renta, bien a través de los funcionarios habilitados, bien por medio de asesorías fiscales. Siempre consignó en las declaraciones la bonificación correspondiente por tener la minusvalía anteriormente referida, y todo ello en base al acta que tenía del Tribunal Médico Militar.

No obstante lo anterior, la Agencia Tributaria, fruto del procedimiento de inspección, le requirió la justificación de la minusvalía alegada, y no estimó la misma porque no venía certificada por el órgano autonómico competente, según la normativa del Impuesto de la Renta de las Personas Físicas.

De esa forma, nuestro cliente fue sancionado por no haber cumplido con la diligencia exigible (según Hacienda), y no reunir los requisitos para ello. Fue a partir de dicho momento cuando el contribuyente acudió a este despacho solicitando amparo ante esa práctica más que cuestionable, y es que, el contribuyente no disponía de certificado de órgano autonómico, porque jamás le había sido requerido con anterioridad, y desde luego el acta del Tribunal Médico Militar hacía referencia a una situación de hecho verídica, con independencia de que se hubiera obtenido adicionalmente de un órgano civil.

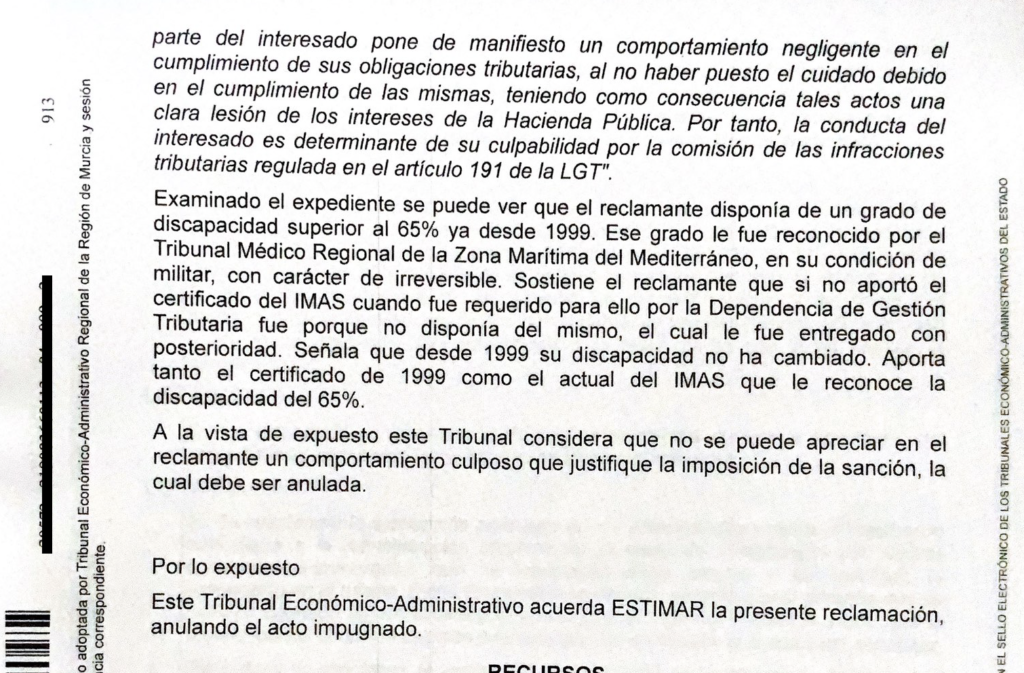

La línea de defensa de este despacho fue la de rechazar negligencia de nuestro cliente, pues aun solicitando el reconocimiento del órgano autonómico, de la minusvalía que padecía, aquel no tendría efectos retroactivos e igualmente supondría un problema, por lo que no puede apreciarse falta de cuidado en sus obligaciones tributarias.

Finalmente, en consonancia con lo expuesto por este despacho, el Tribunal Económico Administrativo Regional de Murcia, ha acordado estimar nuestra reclamación y anular la sanción de 1.033 euros al contribuyente, por inexistencia de comportamiento culposo.

Solicitup Abogados

Comentarios recientes